Thực đơn

Tài khoản vãng lai

Tài khoản vãng lai

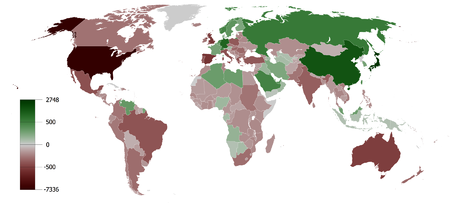

Tài khoản vãng lai (còn gọi là cán cân vãng lai) trong cán cân thanh toán của một quốc gia ghi chép những giao dịch về hàng hóa và dịch vụ giữa người cư trú trong nước với người cư trú ngoài nước. Những giao dịch dẫn tới sự thanh toán của người cư trú trong nước cho người cư trú ngoài nước được ghi vào bên "nợ" (theo truyền thống kế toán sẽ được ghi bằng mực đỏ). Còn những giao dịch dẫn tới sự thanh toán của người cư trú ngoài nước cho người cư trú trong nước được ghi vào bên "có" (ghi bằng mực đen). Thặng dư tài khoản vãng lai xảy ra khi bên có lớn hơn bên nợ.Theo quy tắc mới về biên soạn báo cáo cán cân thanh toán quốc gia do IMF soạn năm 1993, tài khoản vãng lai bao gồm:Tất cả các khoản thanh toán của các bộ phận nhà nước hay tư nhân đều được gộp chung vào trong tính toán này.Đối với phần lớn các quốc gia thì cán cân thương mại là thành phần quan trọng nhất trong tài khoản vãng lai. Tuy nhiên, đối với một số quốc gia có phần tài sản hay tiêu sản ở nước ngoài lớn thì thu nhập ròng từ các khoản cho vay hay đầu tư có thể chiếm tỷ lệ lớn.Vì cán cân thương mại là thành phần chính của tài khoản vãng lai và xuất khẩu ròng thì bằng chênh lệch giữa tiết kiệm trong nước và đầu tư trong nước nên tài khoản vãng lai còn được thể hiện bằng chênh lệch này.Cùng với tài khoản vốn, và thay đổi trong dự trữ ngoại hối, nó hợp thành cán cân thanh toán.Tài khoản vãng lai thặng dư khi quốc gia xuất khẩu nhiều hơn nhập khẩu hay khi tiết kiệm nhiều hơn đầu tư. Ngược lại, tài khoản vãng lai thâm hụt khi quốc gia nhập nhiều hơn hay đầu tư nhiều hơn. Mức thâm hụt tài khoản vãng lai lớn hàm ý quốc gia gặp hạn chế trong tìm nguồn tài chính để thực hiện nhập khẩu và đầu tư một cách bền vững. Theo cách đánh giá của IMF, nếu mức thâm hụt tài khoản vãng lai tính bằng phần trăm của GDP lớn hơn 5, thì quốc gia bị coi là có mức thâm hụt tài khoản vãng lai không lành mạnh.

Liên quan

Tài liệu tham khảo

WikiPedia: Tài khoản vãng lai